تاریخچه و مدل کسب و کار زفکا

شرکت کشت و دامداری فکا( زفکا ) واقع در کیلومتر 16 جاده اصفهان-شیراز میباشد. زفکا یکی از واحدهای تجاری فرعی شرکت سرمایه گذاری صنایع عمومی تامین است، که خود این شرکت از زیر مجموعه های شرکت سرمایه گذاری تامین اجتماعی( شستا ) میباشد. حیطه اصلی فعالیت شرکت کشاورزی و دامداری میباشد که بخش عمده در آمدهای شرکت از فروش محصولات حاصل از دام و به طور خاص شیر میباشد

دامداری فکا در سال 1353 شمسی برای اولین بار به ثبت رسید و در 20/30/1397 در فرابورس اوراق بهادار تهران برای اولین بار مورد معامله قرار گرفت. به استناد گزارشات تفسیری شرکت در نیم قرن فعالیت خود سودآور بوده است. زفکا دارای مدل کسب و کار کلاسیک و سادهای در صنعت خود شامل تولید محصولات و فروش به شرکت های پایین دستی میباشد.

بررسی صنعت وضعیت شرکت در گروه

صنعت کشت و دامداری احتمالا از قدیمی ترین صنایع موجود در جهان میباشد. این صنعت علاوه بر قدمت از آنجا که در واقع با بنیادی ترین نیاز هر جامعه ای یعنی تامین خوراک و سلامت سر و کار دارد یکی از مهمترین و استراتژیک ترین صنایع هر کشوری نیز میباشد.

متاسفانه سرانه مصرف شیر با توجه به نوع ترکیبات شیر و چربی در ایران و همچنین دیگر موارد به نظر خیلی مطلوب نمیرسد در مجموع به طور سالانه در ایران چیزی در حدود 1 درصد شیر جهان تولید میشود که این مقدار معادل چیزی در حدود 8.5 میلیون تن میباشد از این رقم سهم شرکت کشت و صنعت فکا به طور اسمی مقدار 72 هزار تن معادل 0.84 درصد کل شیر مصرفی کشور میباشد.

وضعیت مصرف سرانه شیر مانند دیگر شاخصهای سلامتی و رفاه در ایران مطلوب نیست و با از بین رفتن طرحهای توزیع شیر در مدارس و همچنین کاهش شدید سطح درآمدهای مردم و افزایش نرخ لبنیات این وضعیت رو به وخامت نیز گذاشته است. به طوریکه علاوه بر اینکه سرانه مصرف شیر در ایران با استاندارد جهانی فاصله عمیق دارد، با سند چشم انداز خود کشور نیز بسیار متفاوت است. و بحران در جایی آشکار میشود که روند سرانه مصرف شیر به دلایلی که پیشتر ذکر شده نه تنها صعودی نبوده بلکه در حال نزول نیز میباشد. و ازین جهت این بازار در ایران میتواند در صورت کمی گشایش اقتصادی دوباره با افزایش تقاضا همراه شود.

بررسی جریانهای درآمدی روند فروش و حاشیه سود پیش بینی سود

بزرگترین جریان در آمدی شرکت دامداری فکا همانطور که پیشتر ذکر شد، فروش شیر حاصل از عملیات دامداری میباشد. علاوه بر این موضوع فروش گوساله نر نیز دیگر روش در آمد عملیاتی این شرکت میباشد با توجه به روند تولید و فروش شرکت توانست سال مالی 1399 را با فروش بیشتر از 75 هزارتن شیر خام به اتمام رساند . همچنین تولید حدود 2190 راس گوساله نر با پیش بینی فروش حدود 2000 راس در این سال مورد انتظار است. در سالیان اخیر فعالیت کشاورزی شرکت محدود به گندم و کمی انواع خوراک دام بوده است. اما برنامه های پیشروی این بخش عملیاتی شرکت نیز گسترده است و در بخش برنامه های آتی این یادداشت مشروح به آن پرداخته خواهد شد.

مجموع فروش شرکت دامداری فکا به رقم 316 میلیارد تومان در سال 1399 رسید که پیش بینی میشود سود اجرایی شرکت اصلی چیزی در حدود 90 میلیارد تومان باشد.

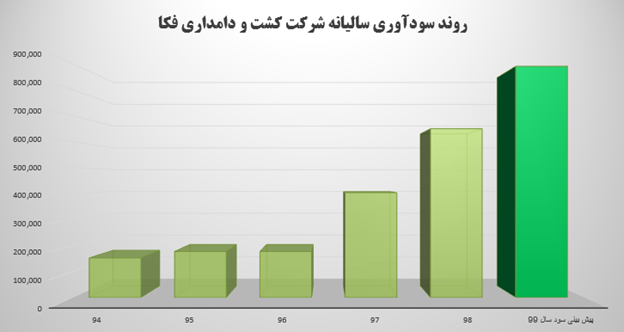

روند حرکت سود سالیان شرکت زفکا در بازه 5 ساله از سال 1394 تا 1398 نشان از رشد مرکب سالیانه رقم بسیار خوب 34 درصد دارد . که این رقم خوب تا حدود زیادی نیز ناشی از افزایش نرخ تورم عمومی کشور میباشد. اما ازین واقعیت نیز که شرکت در سالیان اخیر افزایش تولید و فروش داشته است نیز نباید به سادگی عبور کرد.

در تکمیل بحث نرخ رشد میتوان به این موضوع نیز اشاره کرد که به طور معمول گله های گاوداری دارای نرخ رشد 15 درصدی حاصل از افزایش حجم گله به دلیل زاد و ولد و … هستند. ازین رو مورد نظر قرار دادن این نرخ و همچنین افزایش بهروه وری گله ناشی از اصلاح ژنتیکی مصنوعی در طی زمان خود باعث افزایش بهروری و تولید در طی زمان میشود.

باید توجه داشت که زفکا از حاشیه سود خوبی در گروه خود بهره میبرد همچنین نرخ لبنیات در ماه های گذشته افزایش یافته است که حتی میتوان انتظار داشت با افزایش هزینه های تولید و مواد اولیه شاهد افزایش مجدد قیمت این محصولات در سال آتی نیز باشیم.

با در نظر گیری نرخهای جدید و همچنین افزایش میزان تولید و صد البته مثبت ترین نکته شرکت یعنی احتمال ورود پروژه های جدید به مدار تولید در سال 1400 احتمال دارد شاهد بیشتر از 380 میلیارد فروش در یک برآورد محتاطانه باشیم.

در صورت افزایش نرخ و یا افزایش شدید هزینه های شرکت ممکن است حاشیه سود زفکا تغییر کند، با این وجود حفظ حاشیه سود در حوالی رقمهای 33 – 27 درصد خیلی دور از انتظار نمیباشد.

شرکتهای زیر مجموعه و داراییها

از منظر دارایی ها شرکت های گروه زراعت و دامداری معمولا دارای املاک بزرگی در نواحی خارج از شهر ها میباشند هر چند بخش زیادی از زمین های زراعی سال آینده شرکت اجاره بوده و متعلق به شرکت نیست.

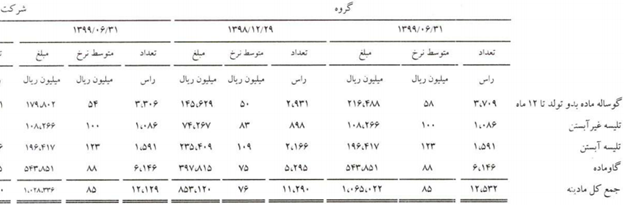

همچنین بخش بسیار بزرگی از دارایی های شرکت های دامداری دارایی های زیستی مولد میباشد که طبق آخرین صورتهای مالی حسابرسی شده منتهی به شش ماهه اول سال 1399 دام های مولد شرکت به شرح زیر میباشد.

البته باید در نظر داشت احتمالا هم اکنون دارایی زیستی مولد شرکت افزایش یافته باشد که باید برای نتایج دقیقتر منتظر صورتهای مالی سالانه و گزارش سالانه هیئت مدیره باشیم.

در بحث شرکتهای زیر مجموعه دامداری فکا حرفهای زیادی وجود دارد که به دلیل در مرحله راه اندازی بودن این پروژه ها آنها را به طور مشروح در بخش برنامه های آتی و پروژه ها شرح خواهیم داد.

بررسی بزرگترین ریسکها و مزیت های رقابتی دامداری فکا

بزرگترین ریسکها :

به سرانجام نرسیدن پروژه ها و سرمایه گذاری ها

با توجه به گستردگی و همچنین تنوع پروژه های تعریف شده در زفکا انکار و یا نادیده گرفتن این ریسک که سرمایه گذاریهای این شرکت با مصرف منابع سنگین نتواند به سرانجام برسد و این باعث از بین رفتن منابع مالی و همچنین توان مدیریتی و نیروی انسانی شرکت شود، کاری عقلانی نیست.

مضافا بر هزینه های مادی مستقیمی که حاصل از ریسک شکست پروژه ها به شرکت تحمیل میشود این رویداد نامیمون در صورت اتفاق افتادن باعث از بین رفتن اعتماد سرمایه گذاران نیز برای پروژه های آتی میشود. به نظر بهتر بود شرکت پروژه های متفاوت خود را پس از به ثمر نشستن بخشی از آنها و در بازههای زمانی متفاوت تعریف مینمود.

حذف ارز دولتی و قیمت گذاری دستوری

شیر لبنیات و محصولات گوشتی از سبد کالای خانوار در ایران محسوب میشوند و دولت مستقیما در قیمت گذاری این محصولات دخالت کرده و همچنین حتی شرایط خاصی برای خرید برخی از محصولات این شرکتها مانند خرید تضمینی گندم قائل شده است

به نظر میرسد با توجه به افزایش شدید نرخ تورم خیلی از هزینه های شرکتهای این گروه با افزایش چشمگیری روبه رو شده است و همچنین احتمال برداشتن ارز حمایتی با توجه به اختلاف وحشتناک ارز دولتی و ارز سامانه نیما برای نهاده های دامی و دیگر سوبسیدهای دولتی بر روی محصولات خوراکی وجود دارد که باعث افزایش بهای تمام شده این اقلام برای شرکتها میشود به نظر میرسد ریسک نرخ گذاری دستوری در این شرکت با توجه به حضور حاکمیتی دولت در این بازار و وابسته بودن بهای تمام شده به نرخ ارز و تورم عمومی وجود دارد.

ریسک های مختص صنعت کشت و دامداری

باید توجه داشت وقتی صنعتی با یک موجود زنده به جای یک شئ مصنوعی مانند نوعی پلیمر و یا یک نیروگاه برق سروکار دارد، احتمالا ریسک های متناسب با این موجود نیز به آن شرکت منتقل میشود، البته شرکت دارایی های زیستی خود را در مقابل تعداد زیادی از اتفاقات ناگوار بیمه کرده است. اما همچنان این موضوع یک ریسک محسوب میشود.

دیگر ریسک های طبیعی نیز مانند خشکسالی ، ترسالی، سیل، بیماری همه گیر، سرمای زدگی و … همچنان در بین ریسکهای قابل ملاحظه قرار میگیرند، وقتی وسیله کار صنعتی یک شئ جاندار و به شدت آسیب پذیر باشد. همچنین به دلیل افزایش پروتکل های بهداشتی در همه سطوح به نظر کوچکترین غفلتی در این زمینه میتواند هزینه های سنگین برای بازیگران این صنعت در شرایط کنونی داشته باشد.

بزرگترین مزیتها :

صنعت استراتژیک و مورد حمایت دولت

نه تنها در ایران بلکه در بسیاری از نقاط جهان با حکومتهای حامی بازار آزاد نیز تولید برخی از محصولات کشاورزی مانند گندم و ذرت و یا دامی مانند شیر مورد حمایت دولتها میباشد. و ازین جهت دولت ها رغبت دارند تا با حمایت از تولید کنندگان حاضر در این صنعت و ارائه خدمات و یا حمایت های ویژه از جمله نرخ ارز ترجیحی برای مواد اولیه و یا ارائه خریدهای تضمینی نفوذ خود را در قیمت گذاری و همچنین کنترل سطح تولیدات این محصولات حفظ کنند.

با توجه به شرایط بسیار خاص ارزی و تورمی در کشور که باعث شده تا کارد به استخوان بسیاری از تولیدکنندگان صنایع مختلف برسد، اینکه شرکتی در صنعتی فعال باشد، که دولت با تمام توان سعی کند برای کنترل وضعیت عمومی چرخ آن صنعت را در حال چرخش نگه دارد یک مزیت مهم محسوب میشود.

وجود بازار گسترده و پایداری بازار هدف

بازار تولیدات غذایی یک بازار نوپا نیست که تقاضا در آن مقطعی و یا محدود به شرایط باشد. واقعیت این است که هرچقدر هم شرایط کشور بدتر از حال حاضر شود، شاید مردم بتوانند حتی از سطوح اولیه زندگی خود مانند البسه و مسکن نیز بگذرند اما مواد غذایی نیاز همیشگی مردم میباشد.

همچنین با توجه به سطح تولیدات زفکا در مقابل بازار شیر و گوشت ایران ریسک اشباع شدن بازار برای این شرکت پایین میباشد و با توجه به چشم انداز کمی مثبتتر سال 1400 در شرایط عمومی زندگی مردم میتوان انتظار کمی افزایش تقاضا در محصولات لبنی را نیز داشت. همچین اگر چشم انداز سالیان آتی کشور را مثبت قلم داد کنیم به نظر بازار مصرف شیر و لبنیات و گوشت که به شدت در طی چندسال گذشته به دلیل مشکلات بسیار عدیده اقتصادی سرکوب شده است بتواند آینده بهتری را تجربه کند.

دانش بنیان بودن شرکت و معافیت مالیاتی

هر چند که ایران هنوز جزو آن دسته از کشورهایی که مالیات های بسیار سنگین، سفت و سختی را برای شرکتها و شهروندان خود محاسبه میکنند نیست اما این واقعیت که روند حکومت به سمت افزایش نقش مالیات در درآمدهای عمومی دولت است را میتوان به وضوح و حتی بدون بررسی های خیلی عمیق مشاهده نمود.

کشت و صنعت فکا با توجه به شراط خاص خود توانسته از معافیت مالیاتی استفاده کند و این امر خود باعث جلوگیری از برون رفت منابع شرکت ایجاد ارزش افزوده قابل ملاحظه ای برای سهامداران میشود که به نظر میرسد با افزایش حجم شرکت این مزیت مالیاتی بیشتر بتواند خود را نمایان کند

هنوز آنچنان مزایای واقعی اینکه شرکتی دانش بنیان باشد( نه آن حمایتها و مزایای خارجی که دولت و حکومت ارائه میکنند) بر شخص تحلیلگر نمایان نمیباشد هرچند میتوان انتظار داشت شرکتی که از فیلترهای دانش بنیان عبور کرده است احتمالا بیشتر در تولید و مدل کسب و کار خود از دانش روز جهانی استفاده کند اما در حال حاضر بیشتر مزایای شرکت های دانش بنیان برای سرمایه گذاران در معافیتهای مالیاتی، وامهای بانکی کم بهره و دیگر مشوقهای بیرونی خلاصه میشود در صورتیکه مهمترین مزیتهای رقابتی کسب و کارها نه در داده های کلان اقتصادی و نه در مشوق های خارجی بلکه درون خود کسب و کار ها هستند.

مدیریت شرکت و صاحبان شرکت

زفکا به مانند بسیاری دیگر از شرکت های فعال در بازار سرمایه از واحد های تحت مدیریت شستا میباشد و از این جهت انتظار وجود نگاه مدیریتی مدل تامین اجتماعی در آن دور از انتظار نیست و شخصا نویسنده این موضوع را امتیاز مثبتی برداشت نمیکند. همچنان که شستا یک مجموعه دولتی است و در نهایت مجبور به حرکت در مسیرهای کلی مورد نظر این نهاد میباشد امکان دارد سیاست های این شرکت نیز به تبعیت سازمان مادر خود در جهت های اشتباهی حرکت کند.

به جز نکات منفی حاکم بر مدیریت شستا و مدیریت نیمه دولتی بر زفکا این واقعیت که چندین سازمان نیمه حکومتی از جمله شستا و ستاد اجرایی با توجه به سیاست های کلی حاکمیت علاقه مندی به سرمایه گذاری در صنعت کشت و دامداری نشان داده اند. و همچنین کمکهای انصافا خوب سهامدار عمده برای تامین پروژه های شرکت فکا نشان میدهد حداقل فعلا سیاست های کلی سهامدار عمده در حمایت از شرکت و گسترش کسب و کار آن میباشد و ازین جهت برای سهامدار خرد نکته مثبتی وجود دارد.

با توجه به افزایش با درصد سرمایه سنگین شرکت از محل آورده نقدی به نظر میرسدشناوری شرکت که هم اکنون نیز با توجه به فروش های سهامدار عمده از بدو ورود به بازار سرمایه افزایش یافته در ادامه نیز کمی دچار تغییرات شود. اما آنچه به نظر میتوان قاطعانه گفت این است که شستا هم اکنون برنامه ای برای خروج از کرسی کنترلی و 51 درصدی این شرکت ندارد. و انتظار تغییر سهامدار عمده برای این شرکت در بازه کوتاه مدت، میانمدت و حتی بلند مدت دور از واقعیت است.

طرحهای توسعه ای و برنامه های پیش رو

احتمالا جذاب ترین نقطه گزارش تحلیلی شرکت کشت و صنعت فکا( زفکا ) بخش برنامه های آتی شرکت و همچنین طرح های گسترده توسعه ای شرکت میباشد. زفکا هم اکنون دارای چندین طرح جذاب دامداری و همچنین چندین پروژه کشاورزی است که در زیر به تعدادی از آنان اشاره میشود:

- دامداری منطقه ماکو: اولین پروژه کشت و دامداری فکا که نزدیک ترین طرح توسعه ای به بهره برداری میباشد دامداری ارس آرشام ماکو است که طبق آخرین اعلام شرکت هم اکنون با آماده شده بستر وپیشرفت 48 درصد کل پروژه و 82 درصد فاز یک علاوه بر 403 راس دام انتقالی در شهریور ماه سال جاری تعداد 320 راس گوساله ماده دیگر به محل پروژه ماکو انتقال داده شده است. و به این ترتیب میتوان انتظار داشت در صورت تزریق به موقع منابع مالی سهامدار عمده و همچنین حاصل از افزایش سرمایه در جریان شرکت این طرح توسعه ای که قرار است به یک دامداری 6000 راسی شامل 3000 راس مولد در فاز اول تبدیل شود و در سال 1400 حداقل به بهره برداری اولیه رسیده و در سالهای آتی با گذشت زمان ظرفیت اسمی خود را محقق کند.

- دامداری شهرستان خدابنده: این طرح توسعه ای که استارت آن از اردیبهشت 99 خورده است طبق پیش بینی شرکت یک پروژه 2 ساله میباشد که به نظر میرسد. با توجه به همزمانی چند طرح در زفکا و محدودیت منابع شاید زمانی بیشتر از 2 سال نیاز باشد برای تکمیل این طرح توسعه ای آنطور که از داده های رسمی شرکت میتوان نقل کرد کل هزینه این پروژه برای کشت و دامداری فکا چیزی در حدود 130 میلیارد تومان برآورد شده است که شامل منابع مختلف از جمله بهای تمام شده دامها نیز میباشد. دامداری شهرستان خدا بنده که در یک زمین اجاره شده با شرایط خاص از منابع طبیعی استان قرار است ساخته شود. طبق گزارش شرکت در ظرفیت اسمی خود دارای 6000 راس دام شامل 3000 راس مولد میباشد.

- دامداری شهرستان قهاوند: مانند هر سه طرح توسعه ای قبلی این شرکت دامداری شهرستان قهاوند نیز یک پروژه با ظرفیت اسمی 6000 راسی شامل 3000 راس مولد خواهد بود که طبق اعلام شرکت یک برنامه 3ساله میباشد و از شهریور 99 آغاز شده است. البته احتمال دارد ساخت و تکمیل ظرفیت این پروژه زمان بیشتری ببرد و این برآورد اولیه شرکت میباشد. مانند پروژه خدابنده زمین قهاوند نیز اجاره با شرایط خاص از منابع طبیعی استان است. بر آورد اولیه شرکت فکا از هزینه های این طرح توسعه ای چیزی حدود 190 میلیارد تومان میباشد که تامین منابع آن با طرح های قبل تفاوتی در روش ندارد.

- دامداری کورزان کرمانشاه: یکی از آخرین اخبار شنیده شده از شرکت حاکی از این واقعیت است که در مجمع عادی به طور فوق العاده شرکت تصویب شده تا زفکا مشارکتی در احداث گاوداري جديد 1800راس شيري(3600راس مولد ) با ترکيب سهامداري 80 درصد متعلق به شرکت کشت ودامداري فکا و حداکثر 20 درصد متعلق به شریک حقیقی انجام دهد. ازین پروژه با توجه به

- باغ پسته یکی از طرح های کمی قدیمی تر شرکت کشت و دامداری فکا میباشد که در زمینه کشاورزی و تولید محصول پسته که دارای ارزش افزوده بالایی است قرار دارد. این طرح که هنوز به مرحله بهره برداری و سوددهی نرسیده است طبق آخرین گزارشات دارای بیشتر از 5900 اصله درخت میباشد که هنوز در مراحل قبل از باردهی و سوددهی نرسیده اند.

- زمین کشت علوفه شهرستان پلدشت: طبق آخرین شفاف سازی شرکت اقدام به اجاره یک قطعه زمین به مساحت 1044 هکتاز از اراضی شهرستان پلدشت استان آذربایجان غربی جهت اجرای طرح زراعت که میزان علوفه مورد نیاز شرکت فکا و شرکتهای زیر مجموعه کرده است. همچنین شرکت تاکید کرده اگر مازاد تولید داشته باشیم به فکر فروش خارج از شرکت نیز میباشیم. اجاره این زمین سالیانه مبلغ 32260میلیون ریال می باشد که در پنچ سال اول ثابت می باشد همچنین شرکت در ادامه تاکید میکند هر پنچ سال یکبار متناسب با شرایط اجاره نامه بازنگری و تعدیل خواهد شد. هزینه اجاره پنج سال اول طی 5 فقره چک هر کدام به مبلغ 32260 میلیون ریال وبا فاصله سررسیید یک ساله پرداخت شده است . این طرح توسعه ای نیز که در راستای تکمیل زنجیره ارزش شرکت و همچنین تامین پایدار مواد اولیه میباشد نشان دهنده عزم شرکت برای توسعه کسب و کار خود است.

جمع بندی

هرچند که صنعت زراعت یک گروه نوپا و جوان نیست و شرکت کشت و دامداری فکا نیز یک شرکت قدیمی با بیشتر از 50 سال سابقه به حساب میآید، اما رشد یک کسب و کار میتواند در هر زمانی که اراده ای برای آن وجود داشته باشد شکل بگیرد. به نظر در جمع بندی میتوان گفت زفکا کسب و کاری قدیمی است، که هم اکنون خواهان افزایش سهم خود از بازار میباشد.

مدل کسب و کار ساده و قابل فهم این شرکت باعث شده تا گزینه مناسبی برای سرمایه گذاران کلاسیک و ارزش محور باشد. همچنین تلاش شرکت برای استفاده از دانش روز در نوع خود ستودنی است اما باید منتظر ماند و دید که آیا این موضوعات از سطح شعار به عملکرد میرسند یا نه . احتمالا با نزدیک شدن به زمان بهره برداری از اولین پروژه های توسعه ای زفکا بهتر بتوان در باب آینده این کسب و کار تصمیم گیری نمود.